圖片來源: pixabay

生活中心/摘錄整理經濟不景氣,許多人賺得薪水扣除房租和房貸、伙食費、以及孩子的教育費,便已經所剩無幾。不少人會選擇以投資保險或股票,當作人生規劃的保障。但是你是否有個疑問,即使買了15張保單,為何換不到安全感?沒有財務顧問,如何買對、買夠、買到好的保險?《錢難賺,保險別亂買!》這本書教你把錢花在刀口上、點出如何掌握買對保險的重要關鍵。

投保「即期年金險」,保證「孝順」到天年

一定有人心裡想著,有沒有哪種金融商品可以確保「月領生活費,領到100 歲也不用擔心」。最重要的是不用怕被虧空,即便是你的兒孫們也騙不走?答案就是「年金險」。

「防子女不孝,南韓將修法,原本贈與子女的財物可要求收回」。法條的制訂或修正,往往反應的是社會現象,當子女不孝、父母要索回贈與的財產,最終需要法律當靠山時,顯示出過去社會「養兒防老」的觀念已經開始崩解。

有沒有一種金融商品,可以每月領到生活費,活到一百歲也不用擔心。並且不用擔心子女不肖、或是被虧空、被騙、被偷?答案是「年金險」。

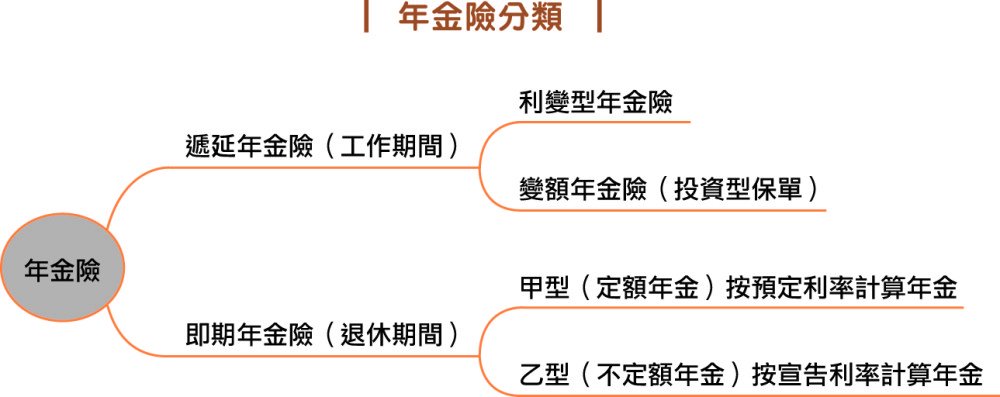

年金險有兩種,第一類是「未來領」,也就是「遞延型年金險」。因為離退休還早,適合青壯年族群購買,可以躉繳、或期繳保險費,等到累積期滿、準備退休時,再開始申請年金給付。目前投資型保單中的「變額年金」,就是屬於遞延型年金險,靠投資績效累積資產價值,等到退休時再開始提領。

第二類是「現在領」,也就是「即期型年金險」。當屆臨退休,現在就要開始領,就可選擇即期型年金險,投資方法是先躉繳一筆保費給壽險公司(目前部分壽險公司也有提供將終身壽險保單價值轉為即期年金險),即刻按年(季、月)領取年金給付。

即期年金險適合「準退休族」購買,如果把部分老本拿去買「即期年金險」,就不用擔心老本被不肖子孫騙走;或是老本提早花完,要過的日子還很長的困擾。

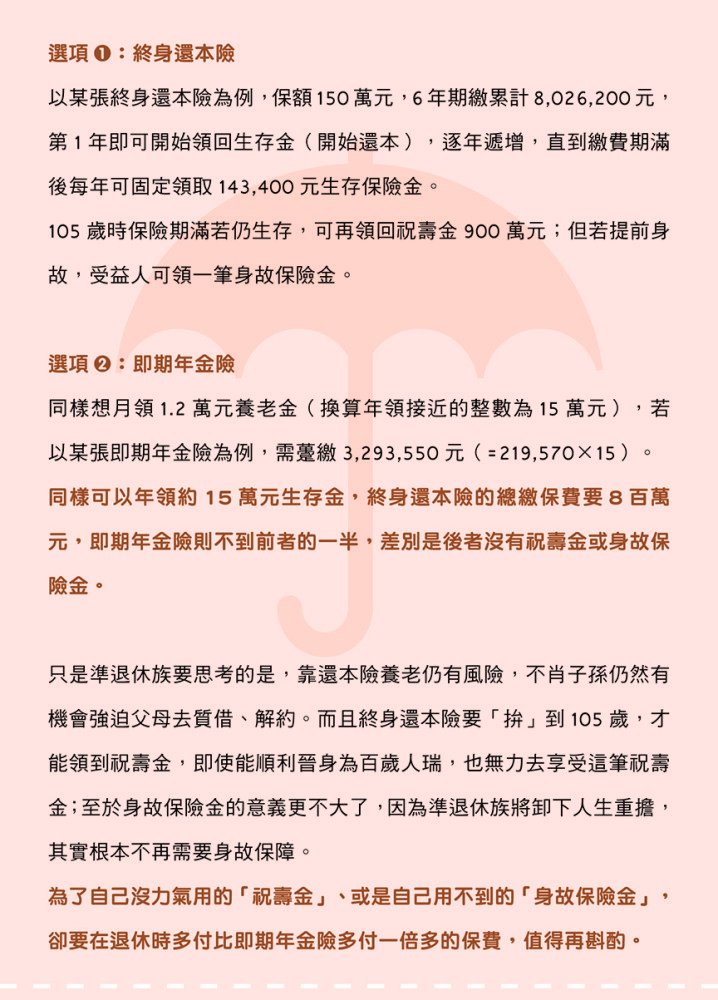

假設林奶奶想確保每月有2 萬元生活費,等於是每年要能領到24 萬元的年金,要準備多少錢去買即期年金險呢?假設林奶奶65 歲,需要躉繳約5,084,880 元的保費(=211,870×24),同樣的年金水準、同年齡的男性只需要躉繳4,645,200 元保費(=193,550×24)。從即期年金險費率簡表可以看出,女性費率比男性貴,因為女性餘命比男性長,未來預期領到的年金總額比較多。而且越早買,費率越貴,也就是要躉繳的保費越高。因為越早買、保險公司給付的年金期間也就越長。

再以林奶奶為例,躉繳一筆保費出去,要領多久才能回本呢?答案是21.1 年(5,084,880 元/ 240,000 元),也就是林奶奶在65 歲時買即期年金險,要領到86 歲多才能回本(65 + 21),如果活不過這個歲數,不是很划不來嗎?

但是換個角度想,年金險是用來保障長壽風險,林奶奶不管是活到90、100 歲,都不用擔心老本領完。有的即期年金險甚至保障領到110 歲,效力才終止,這是即期年金險的優點。

準退休族要如何挑選即期年金險呢?以下是考量重點:

(一)附加費用率

保戶買即期年金險,需要支付的成本稱做「附加費用率」。假設某張即期年金險的附加費用率為3%,也就是躉繳100 萬元,保險公司先賺走3 萬元,再用剩下的97 萬元,去計算往後要支付給保戶的年金,通常年金險的附加費用率為3% 上下。

(二)預定利率

即期年金險如果按照領取金額是固定或浮動來看,又可分成兩大類:甲型與乙型。甲型是按「預定利率」計算年金,每期領到的是年金是固定的(定額年金)。乙型是按「宣告利率」計算年金,每期領到的金額是不固定的(不定額年金)。甲型是市場主流,因為大多數退休族希望領到的年金(退休金)能夠穩定,而不是忽高忽低。

甲型的即期年金險是按照:(1)年金生命表、(2)平均餘命、(3)保證期長短、(4)預定利率,去計算每期可以領到的年金。其中1 ∼ 3 項,各家公司適用的標準相同,主要差異是預定利率。保險公司報出來的預定利率越高,保戶可以領到的年金也越高。

目前市場利率處於低檔,預定利率水準當然也跟著壓低,換算可以領到的年金給付會較少,因此保戶目前對於即期年金險接受度不高,保戶可以選擇的商品也很有限。

即使如此,由於即期年金險是保障長壽風險的好工具,準退休族還是可以考慮將部分資產轉買即期年金險,讓最基本的生活費能夠確保,活多久、領多久,其餘部分資產才去找變現性與報酬率相對較高的工具。

(三)保證期間

保證期是指:「不論被保險人生存與否,保險公司保證給付年金的期間,如果在保證期間身故,則依約給付給受益人,直到保證期滿。」也就是保證期有兩個重要意義,第一個意義是:不論被保人是生是死,被保人或受益人都可依約領取年金,保證期內領回金額不得低於躉繳保費。

第二個意義是,被保人(即要保人)可以在保證期內申請提前給付未提領完的年金餘額。但是保證期滿後,就不能再中途解約、或是保單借款,也就是這筆資金完全沒有變現性了,但是被保人若仍持續生存,保險公司就須持續給付到110 歲才算滿期。

有的保單保證期一律是10 年,有的保單是按投保年齡決定保證期,越早投保、保證期間越長。越晚投保、保證期間越短。譬如男性50 歲投保,保證期為29 年,如果是65 歲投保,保證期縮短為23 年。

保戶於保證期內仍有選擇變現的權利,保證期滿就會喪失變現的權利,因此保戶會希望保證期越長越好。但是計算年金多寡,保證期也是其中一項變數,保證期越長、需要躉繳保費越高;保證期越短、躉繳保費越少,要看保戶個人考量。譬如張三在60 歲時買了某家即期年金險,想要年領24 萬元,如果選擇保證期10 年,需要躉繳560 萬元多;如果選擇保證期20 年,躉繳保費就要多花15 萬元多(5,758,080 - 5,604,600 = 153,480 元)。

如果擔心子孫覬覦,要斷了子孫慫恿將保單變現的困擾;或是擔心年老容易被騙,要確保老本只能專款專用,保證期應該越短越好。

(四)安全性

即期年金險不是存款,不會受到中央存保的保障,而是受「人身保險安定基金」保障,只是此項基金規模有限,保戶自己也要避免選擇淨值為負的保險公司,免得保險公司比自己還短命,就沒辦法靠保險公司養老了。

(本文轉載自時報出版《錢難賺,保險別亂買!》一書,僅反映作者意見,不代表本社立場。)

原文網址:https://kairos.news/28009